香港保險 高占比“非保證”利益靠譜嗎?——從非融資性擔保角度解析

香港保險市場以其多元化的產品、較高的預期回報和國際化服務吸引了大量內地及全球客戶。許多投保人在接觸香港保險計劃時,會注意到一個顯著特點:保單利益中“非保證”部分的占比較高,有時甚至超過“保證”部分。這自然引發了一個核心疑問:這樣的產品靠譜嗎?如果從“非融資性擔保”的業務視角來審視,或許能幫助我們更清晰地理解其中的邏輯與風險。

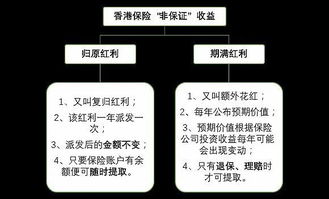

需要明確概念。在香港的分紅壽險、投資連結保險等主流產品中,保單利益通常分為兩部分:

- 保證利益:合同明確載明,保險公司必須兌付的部分,如身故賠償的最低金額、保單期滿的保證現金價值等。這部分通常較為保守和穩定。

- 非保證利益:主要包括“分紅”、“終期紅利”或“投資回報”等,其實際金額會隨著保險公司的實際投資表現、經營費用、理賠經驗等因素而波動。保險公司會提供“演示價值”或“預期回報”,但這并非承諾,未來可能更高、持平,也可能更低甚至為零。

為何“非保證”占比高?

這與香港保險市場的運作模式和監管環境密切相關。

- 市場化的投資策略:香港保險公司在全球范圍內進行資產配置,投資于股票、債券、房地產、另類投資等多種渠道,以期獲得更高的長期回報。將大部分潛在收益設計為“非保證”,賦予了投資團隊更大的靈活性和空間,去捕捉市場機會,同時也將相應的市場風險(如股市波動、利率變化)轉移給了保單持有人共享。

- 監管允許與行業慣例:香港保險業監管局(IA)的監管框架強調透明披露和公平待客,而非直接限制產品設計。這種“非保證”高占比的模式是市場長期發展形成的,旨在更真實地反映投資的不確定性,避免給出過于僵化的保證而導致公司在市場下行時陷入兌付危機。

- 產品競爭力與定價:通過“非保證”部分展示較高的預期回報,是產品在市場上吸引客戶的重要手段。較低的“保證”部分有助于降低保險公司的資本儲備要求,從而可能使產品定價(保費)更具競爭力。

從“非融資性擔保”視角看“靠譜”與否

“非融資性擔保”業務,是指擔保人不以融資為目的,僅為被擔保人履約、誠信等提供保障。雖然保險本身不屬于典型的擔保業務,但我們可以借用其“風險承擔與信用背書”的核心邏輯來分析:

- 保險公司扮演的角色:在“非保證”利益部分,保險公司實質上并非提供一種“本金與收益擔保”,而是在運用其專業投資能力進行“資產管理”,并與客戶“共享收益、共擔風險”。這更像是一種基于專業能力的“預期管理”和“風險共擔安排”,而非嚴格的信用擔保。

- “靠譜”的關鍵在于管理,而非承諾:

- 公司的穩健性是基石:一家歷史悠久、資本雄厚、投資團隊專業、風險管理嚴謹、償付能力充足的大型保險公司,其實現“非保證”預期回報的概率和穩定性,通常遠高于小型或激進的公司。其“信用”體現在持續穩健的經營能力上。

- 透明度與歷史實現率:香港監管要求保險公司公布分紅保單的“紅利實現率”或萬用壽險的“過往派息率”。這些歷史數據是衡量一家公司“非保證”部分兌現情況的重要參考,體現了其過往承諾(演示)的誠意和管理能力。投保前務必仔細查閱。

- 產品結構與條款理解:理解“非保證”部分如何計算、在什么情況下可能被削減、保單是否設有“平滑機制”以減少短期波動等,至關重要。這需要仔細閱讀產品說明書,而非僅僅關注銷售演示中的數字。

給投保人的建議

1. 調整預期,認識本質:將香港保險中的高預期回報,視為一種與市場掛鉤的“長期潛在投資收益”,而非固定利息或剛性兌付。它適合用于長期財務規劃(如教育金、養老金),能夠承受一定波動以換取更高潛在回報的投資者。

2. 選擇重于產品:優先考慮保險公司的財務實力、信用評級、投資往績和紅利實現率歷史。選擇靠譜的機構,比單純追求高演示數字更重要。

3. 做好資產配置:不應將全部資產投入此類“非保證”比例高的產品。它應作為多元化投資組合的一部分,與內地保障型保險、儲蓄存款、其他穩健資產等相配合。

4. 專業咨詢與理性決策:通過持牌、專業的保險顧問購買,確保其全面、清晰地解釋了產品特點、費用及所有風險。根據自身的風險承受能力、投資期限和財務目標做出決策。

結論

香港保險中“非保證”利益占比高,是市場特性、監管環境和產品設計邏輯共同作用的結果。它本身并非“不靠譜”,而是一種將更高潛在回報與相應投資風險直接掛鉤的透明化設計。其“靠譜”程度,主要取決于保險公司的綜合實力、投資管理水平和歷史誠信記錄,而非一紙擔保函。對于投保人而言,關鍵在于充分理解產品風險收益特征,基于長期視角,選擇信譽卓著的保險公司,并將其作為科學資產配置的一環,如此方能更穩妥地利用這類工具實現財富規劃目標。

如若轉載,請注明出處:http://m.vvcun.cn/product/46.html

更新時間:2026-01-19 11:16:10